Avant de consentir un prêt, les institutions financières calculent toujours votre taux d’endettement aussi appelé ratio d’endettement. Cela leur permet de déterminer si vous êtes aptes à remplir vos obligations financières. Ainsi, une fois le calcul fait, le taux d’endettement élevé est assez dangereux. En effet, à moyen ou à long terme, celui-ci peut conduire à de graves problèmes financiers.

Plan de l'article

C’est quoi le taux d’endettement ?

Le taux d’endettement représente la part du revenu qui est consacrée aux remboursements des prêts. Il peut s’agir de prêts à la consommation ou encore de crédits immobiliers. Lorsqu’on parle de taux d’endettement, la majorité des personnes ont la règle du tiers des revenus en tête à ne pas dépasser afin d’obtenir un prêt. De façon plus simple, votre salaire doit être au minimum 3 fois supérieur à la mensualité de l’emprunt pour pouvoir obtenir un financement.

A voir aussi : Le prêt hypothécaire : tout ce qu'il faut savoir

Cette règle du tiers des revenus est longtemps restée théorique. Depuis janvier 2022, il s’agit d’une règle contraignante pour les banques, qui n’ont la possibilité d’accepter qu’un nombre limité de dossiers dépassant la capacité d’endettement maximum. Le taux maximal est fixé à 35% des revenus, contre 33% auparavant depuis 2021. Les banques ainsi que leurs autorités de contrôle considèrent qu’un niveau d’endettement qui est supérieur à 35% présente un risque de défaut de remboursement trop important pour elles.

C’est la raison de la règle du taux d’endettement. L’analyse du risque en question ne repose pas seulement sur le taux d’endettement. Elle repose également et surtout, sur une étude poussée du profil de l’emprunteur (le « scoring »). Plus particulièrement sur le « quotient familial » et le « reste à vivre ».

A découvrir également : Taux de votre prêt immobilier : partez en vacances l’esprit tranquille

Par rapport à cette étude de dossier, la capacité d’endettement autorisé peut donc être modulée à la hausse ou à la baisse. Les banques gardent cependant une marge de 20% de dossiers qui peuvent être « hors des clous ». C’est une exception qui sera réservée à des ménages avec des critères valides.

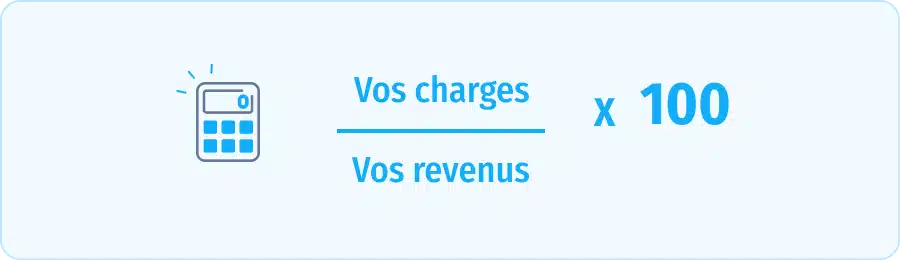

Quelle formule pour le taux d’endettement ?

La capacité d’endettement est calculée sur une base mensuelle selon la formule suivante :

Taux d’endettement = Charge de l’emprunt × 100 ÷ Revenus nets

La charge d’emprunt est égale à la somme des mensualités des prêts envisagés et des prêts existants et les revenus nets représentent les revenus fixes mais aussi quelques revenus spécifiques.

Les revenus fixes inclus dans la capacité d’endettement

Il s’agit des salaires nets qui incluent les éventuelles primes contractuelles ou encore 13ème mois. On a aussi les revenus professionnels non salariés (bénéfice des commerçants, artisans, agriculteurs et professions libérales).

Il y a également les pensions alimentaires reçues sur décision judiciaire qui sont prises en compte et les autres pensions ( handicap, retraite ). Ainsi, pour le calcul de la capacité d’endettement, les textes réglementaires avancent que le revenu qui doit être pris en compte est celui avant impôt. Cependant, chaque banque reste libre d’être plus sélective que la réglementation ne le réclame.

Les revenus spécifiques, dont la prise en compte diffère en fonction des prêteurs

On parle ici des commissions qui sont perçues par les commerciaux par exemple. Dans la majorité des cas, celles-ci sont prises en compte par les prêteurs, en fonction de l’ancienneté dans la fonction. Certains appliquent une moyenne sur la dernière année et d’autres sur les trois derniers mois. D’autres les excluent simplement et purement des revenus.

Par ailleurs, les allocations familiales étant considérées comme des revenus pour l’éducation des enfants et donc insaisissables, celles-ci ne sont pas intégrées aux revenus fixes par la plupart des banques. Elles peuvent être comptabilisées par certaines banques. Si elles sont perçues pendant toute la durée du prêt envisagé, ces dernières peuvent être comptabilisées par certaines banques.

Quant aux allocations logement, elles peuvent être additionnées aux revenus nets et viennent par conséquent de réduire le taux d’endettement. A l’opposé, elles peuvent être directement déduites du loyer. Dans ce cas, l’impact sur la capacité d’endettement est nul mais se répercute tout de même sur le « reste à vivre ».