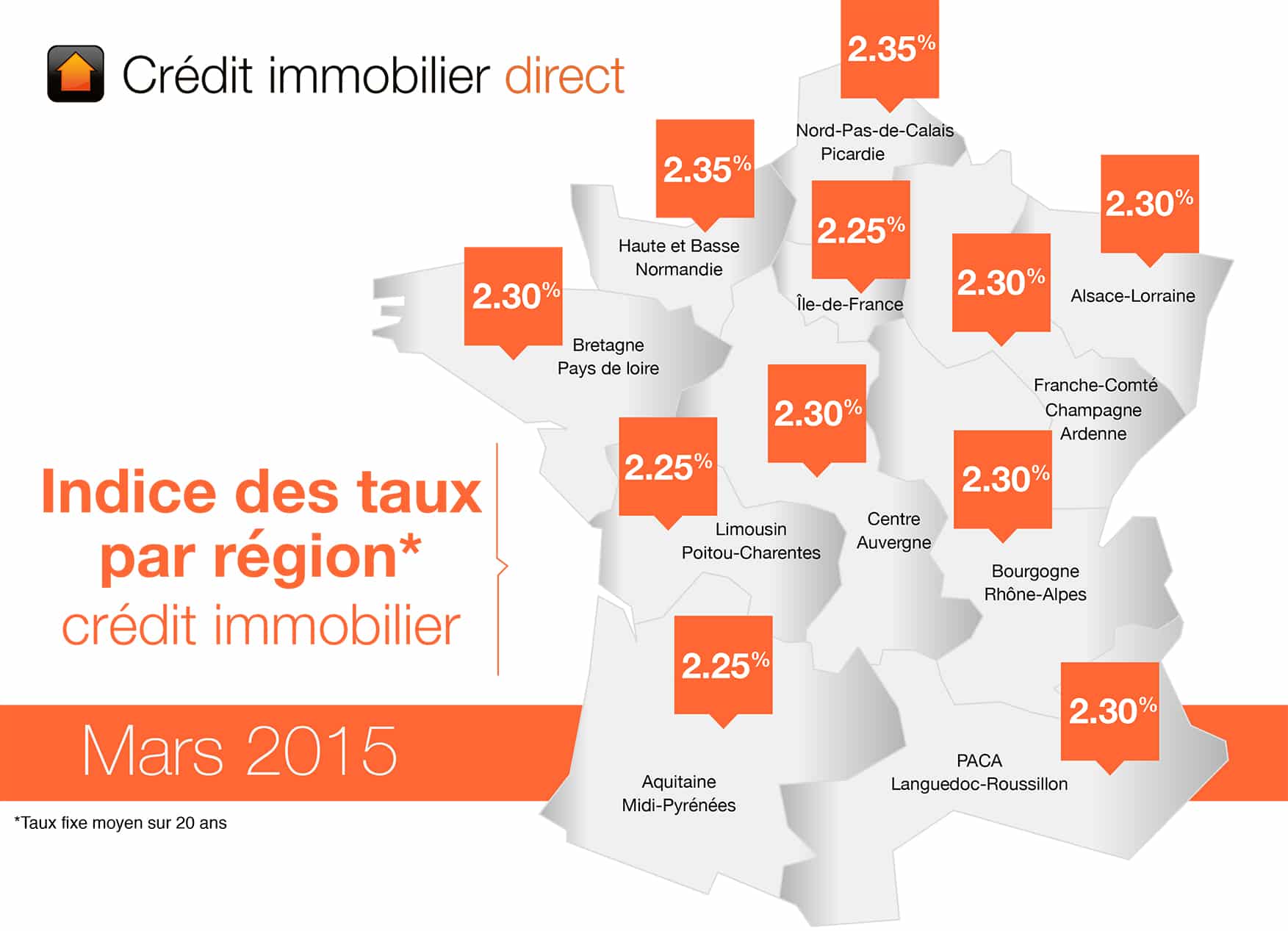

Différents paramètres peuvent influer sur le taux d’un crédit immobilier, comme la durée, le montant, les conditions exigées par les banques, les garanties et bien d’autres. Toutefois, il faut noter que la situation géographique peut aussi avoir un impact sur la fixation de ce taux. Ainsi, même à des conditions identiques, deux crédits immobiliers peuvent avoir des taux différents selon qu’ils soient contractés dans une région ou dans une autre.

Taux les plus bas dans la région Ouest

En France, c’est la région Ouest qui pratique les taux les plus bas. En effet, le taux moyen de l’emprunt sur 10 ans y est évalué à 2,90% au mois de décembre 2012. Par contre, pour la région Nord, qui est la région réputée être la plus chère, ce taux moyen tourne autour de 3%. Cependant, pour certaines durées de prêt, certaines régions sont quand même plus chères, à l’image de la région Rhône-Alpes pour les prêts sur 20, 25 et 30 ans. La région Ile-de-France et la région Est figure aussi parmi les plus chères au niveau du taux de crédit immobilier, tandis que les régions Sud-Ouest et Méditerranée pratiquent des taux assez abordables. A première vue d’œil, la différence entre les taux peut paraître insignifiante, mais lorsque les intérêts sont calculés sur toute la durée du crédit, l’écart est très visible.

Lire également : Le crédit immobilier et les meilleurs taux

Toutefois, il faut noter qu’une tendance baissière de ce taux immobilier se fait ressentir depuis quelque temps, et cela, dans toutes les régions et pour toutes les durées d’emprunt. En effet, seuls les prêts sur 30 ans affichent encore un taux au-dessus de 4%, mais tous les prêts ayant une plus courte durée ne dépassent pas ce seuil.

A lire aussi : Taux de crédit immobilier : comment se calculent les frais de notaire ?

La concurrence dans l’immobilier

Il faut reconnaître que la concurrence est très intense dans le domaine du crédit immobilier, pour ne parler que du PTZ ou Prêt à Taux Zéro instauré par l’Etat. Avec l’instauration de ce nouveau système, le public va essayer par tous les moyens de remplir toutes les conditions nécessaires pour pouvoir bénéficier de ce PTZ. Ce ne sera qu’en dernier recours qu’un particulier se tournera vers une banque pour contracter un crédit immobilier. De ce fait, il faut une certaine politique d’accueil, de fidélisation et de satisfaction de la clientèle au niveau des banques pour que le peu de clients qui reste ne parte pas encore ailleurs. La diminution des taux appliqués doit faire partie de cette politique et c’est une des raisons pour lesquelles le taux du crédit immobilier est en baisse.