Si vous louez un bien immobilier, la fiscalité s’invite rapidement dans l’équation. Les loyers générés ne tombent pas dans votre poche sans contrepartie : ils déclenchent impôt sur le revenu et prélèvements sociaux, une réalité parfois négligée au moment de l’achat. Ce guide fait le point sur la façon dont l’impôt s’applique, les démarches à suivre, et surtout la méthode qui vous permettra de réduire la note. La mise en place du prélèvement à la source a changé quelques détails, sur lesquels je reviendrai à la fin, mais il est nécessaire de bien assimiler d’abord le fonctionnement habituel de la fiscalité.

A découvrir également : Comment choisir une bonne assurance prêt immobilier ?

La première question à régler pour comprendre la fiscalité : louez-vous vide ou meublé ? Ce dossier se concentre sur la taxation des locations vides. Pour les biens meublés, le régime diffère, vous pouvez consulter les explications détaillées ici.

Location vide : deux options fiscales à la clé

Louer un logement vide vous ouvre la porte à deux régimes d’imposition distincts. À chaque déclaration annuelle de revenus, c’est à vous de trancher : conserver le système par défaut, ou opter pour une alternative plus adaptée à votre situation. Avant de plonger dans la mécanique du calcul et des formulaires, il faut bien distinguer deux notions : le loyer perçu (ce que vous encaissez réellement) et le loyer imposable (celui que l’administration retient pour calculer vos impôts). Toute l’astuce consiste à réduire ce dernier.

A lire aussi : Propriétaires non occupants : comment se protéger grâce à l'assurance PNO ?

Première option : le régime micro-foncier

Le micro-foncier est d’une simplicité désarmante. Il suffit de déclarer le montant total des loyers encaissés. L’administration applique d’office un abattement forfaitaire de 30 %. Autrement dit, seul 70 % du montant déclaré sera soumis à l’impôt.

Concrètement :

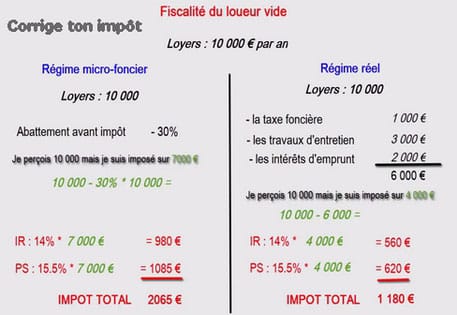

Monsieur Corrigetonimpot perçoit 10 000 € de loyers en 2019 pour la location vide d’un logement. S’il choisit le micro-foncier lors de sa déclaration, le fisc applique 10 000 € × 30 % = 3 000 € d’abattement : il sera donc imposé sur une base de 7 000 €. La suite dépendra de sa tranche d’imposition et des prélèvements sociaux, que nous détaillerons plus loin.

Seconde option : le régime réel

Le régime réel permet de déduire les charges effectivement supportées pour votre bien avant de calculer l’impôt. Cela suppose de déclarer le montant des loyers ET le détail des dépenses engagées. Il serait dommage de passer à côté d’une déduction, alors examinons ce qu’il est possible de retrancher :

Voici les postes de dépenses que vous pouvez inscrire :

- Intérêts d’emprunt liés à l’acquisition du bien

- Assurance propriétaire non occupant

- Taxe foncière hors ordures ménagères (cette part reste à la charge du locataire et ne peut donc pas être déduite)

- Assurance de prêt et frais bancaires (frais de dossier, caution, etc.)

- Frais postaux de gestion locative (jusqu’à 20 € par an pour la correspondance avec le locataire)

- Dépenses de travaux (voir ici pour la liste des travaux déductibles et non déductibles)

- Et d’autres frais éventuels liés à la gestion ou à l’entretien du bien

Exemple illustratif :

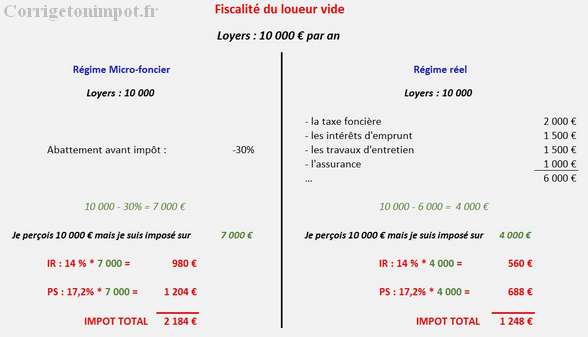

Monsieur Corrigetonimpot, toujours sur 2019, encaisse 10 000 € de loyers. Il a payé cette année-là 1 500 € d’intérêts d’emprunt, 2 000 € de taxe foncière, 1 000 € d’assurance et 1 500 € de travaux. En optant pour le régime réel, son revenu foncier imposable tombe à 10 000, 1 500, 2 000, 1 000, 1 500 = 4 000 €. Les impôts seront donc calculés sur cette base réduite.

Le choix entre micro-foncier et régime réel se décide simplement : si vos charges dépassent 30 % des loyers, le régime réel s’impose. Dans le cas contraire, le micro-foncier reste le plus avantageux. Dans les exemples ci-dessus, Monsieur Corrigetonimpot aurait tout intérêt à privilégier le régime réel : il déduit 6 000 € de charges, contre seulement 3 000 € d’abattement en micro-foncier. Son revenu imposable chute à 4 000 € au lieu de 7 000 €.

Comment sont calculés les impôts sur vos loyers ?

Les revenus fonciers en France subissent deux prélèvements distincts : l’impôt sur le revenu et les prélèvements sociaux. Ces deux impositions s’appliquent sur le montant du loyer imposable, pas sur le loyer brut. Les prélèvements sociaux s’élèvent à 17,2 %. Le taux d’impôt sur le revenu varie selon votre tranche marginale d’imposition : 0 %, 11 %, 30 %, 41 % ou 45 %. Les règles de calcul de la tranche marginale sont détaillées ici. Résultat : même avec une faible tranche, la taxation grimpe vite, car il faut additionner 17,2 % de prélèvements sociaux et au moins 11 % d’impôt sur le revenu. À noter : la tranche à 14 % a été abaissée à 11 % à partir des revenus 2020. Pour les loyers 2019, l’ancien taux reste d’actualité.

Micro-foncier en pratique :

Monsieur Corrigetonimpot, avec 10 000 € de loyers et un abattement de 30 %, déclare 7 000 € de revenu foncier imposable. S’il est dans la tranche à 11 %, il doit 7 000 × 17,2 % = 1 204 € de prélèvements sociaux et 7 000 × 11 % = 770 € d’impôt sur le revenu, soit un total de 1 974 €.

Régime réel en chiffres :

Avec 10 000 € de loyers et 6 000 € de charges déductibles, le revenu foncier imposable tombe à 4 000 €. Toujours dans la tranche à 11 %, cela représente 4 000 × 17,2 % = 688 € de prélèvements sociaux et 4 000 × 11 % = 440 € d’impôt sur le revenu, soit 1 128 € à régler.

À noter, le taux de 14 % reste valable pour la déclaration 2020 (loyers 2019). Pour les revenus 2020, la tranche à 11 % s’applique.

Sauf à pouvoir déduire d’importantes charges, la fiscalité sur les revenus fonciers grimpe vite. L’exemple ci-dessus part d’une tranche à 11 %, mais avec 30 % ou plus, la facture devient nettement plus lourde. L’augmentation progressive des prélèvements sociaux a modifié la donne pour nombre de bailleurs.

Qui peut accéder au micro-foncier ou au régime réel ?

Le choix du régime fiscal n’est pas totalement libre : il dépend de plusieurs conditions à connaître avant d’opter pour l’un ou l’autre. Pour les locations vides, il faut respecter certains critères :

- Le micro-foncier n’est accessible que si la totalité de vos loyers issus de locations vides ne dépasse pas 15 000 € par an. Passé ce seuil, le régime réel devient obligatoire.

- Si vous choisissez le régime réel, vous vous engagez à le conserver pendant au moins trois années. Ensuite, vous pouvez repasser au micro-foncier si vos loyers repassent sous le plafond, ou de nouveau basculer au réel, avec un nouvel engagement de trois ans.

Par exemple, si Monsieur Corrigetonimpot perçoit 10 000 € de loyers bruts chaque année, il peut choisir l’un ou l’autre régime. S’il se tourne vers le réel, il devra y rester trois ans avant de pouvoir revenir au micro-foncier.

Comment remplir la déclaration de revenus selon le régime choisi ?

Pour le micro-foncier, l’étape est rapide : il suffit d’indiquer le montant total des loyers perçus dans la case 4BE de votre déclaration. Le fisc se charge d’appliquer l’abattement de 30 %. Pour accéder à cette ligne, cochez la rubrique « revenus fonciers » à l’étape 3.

Une fois la case 4BE affichée, il ne reste plus qu’à y inscrire le montant des loyers (par exemple, 10 000 €).

Avec le régime réel, il faut remplir la déclaration annexe n° 2044, qui permet de détailler à la fois les loyers et toutes les charges à déduire. En ligne, cliquez sur « ajouter une déclaration » puis cochez « 2044 » pour accéder au formulaire. Pour chaque case, vidéo explicative et règles de remplissage sont disponibles ici. Attention, si le bien est détenu via une SCI, la démarche diffère : le tutoriel dédié « Comment remplir la déclaration SCI 2072 » est consultable ici.

Location vide et prélèvement à la source : ce qui change vraiment

L’arrivée du prélèvement à la source n’a pas bouleversé le mode de calcul ni les stratégies exposées ici. Les acomptes prélevés chaque mois ne sont qu’une avance, régularisée après la déclaration annuelle. Les revenus fonciers restent à déclarer et sont imposés de la même façon. Il est donc toujours pertinent d’optimiser son régime.

Cela dit, deux points méritent une attention particulière : la date de paiement, désormais anticipée (voir cet article pour comprendre comment adapter sa gestion), et la spécificité de la déclaration 2019, avec de nouveaux champs à renseigner. Depuis 2020, le retour à la normale s’est opéré, hormis l’apparition d’une case supplémentaire pour déclarer certains travaux urgents.

Vous louez un logement vide, en Pinel ou non ? Prendre le temps de bien préparer votre déclaration, c’est éviter les erreurs coûteuses et profiter de chaque avantage fiscal accessible. Pour vous y retrouver, j’ai conçu un guide complet qui détaille pas à pas les démarches, les cases à remplir, les astuces pour optimiser et les points à vérifier pour ne rien laisser au hasard.

Ce guide vous aide à répondre aux questions concrètes : comment intégrer les dépenses dans l’abattement, les déduire des revenus fonciers ou les reporter ? Où retrouver chaque case dans la déclaration en ligne ? Quelles dépenses ou travaux sont réellement déductibles ? Comment réagir si un oubli est constaté ? Quels réflexes adopter pour optimiser la fiscalité en année blanche ou avec le prélèvement à la source ?

Guide fiscal pour les locations vides classiques

Guide fiscal pour la location d’un bien Pinel

Maîtriser la fiscalité de la location vide, c’est s’offrir la possibilité de voir chaque euro d’économie s’accumuler, année après année. Une fois la bonne méthode adoptée, le casse-tête de la déclaration laisse place à une gestion plus sereine, loin des mauvaises surprises. Qui aurait cru qu’un choix de case pouvait autant peser sur votre rendement locatif ?