Pour bénéficier d’une exonération de votre impôt foncier pendant les deux premières années après la construction d’une maison, il va falloir passer par la case formulaire. Cette déclaration fiscale doit arriver entre les mains du service fiscal compétent. Note : Les indications nécessaires pour compléter le formulaire H1 se trouvent généralement avec le document. On peste souvent contre la paperasse, et il arrive qu’on s’énerve en lisant de travers. On se précipite, déjà lassé par la perspective de remplir ces feuillets. J’ai longtemps appartenu à cette catégorie, je l’avoue. Si vous vous reconnaissez, respirez. La partie administrative d’un chantier mérite son lot d’attention, alors accordez-lui le temps qu’elle réclame. Prendre quelques minutes pour traiter ces formalités, ce n’est jamais du temps perdu.

Qu’est-ce que le formulaire H1 ?

Le formulaire H1 sert à recenser les constructions neuves. Son but : calculer la valeur locative cadastrale des biens résidentiels. C’est un passage obligé, mais uniquement pour les bâtiments à usage d’habitation.

A lire aussi : Déménager dans un espace plus petit : nos astuces pratiques pour optimiser votre espace

Où envoyer le formulaire H1 ?

Le formulaire complété, accompagné des justificatifs demandés, doit être adressé au SIP (Service des Particuliers) ou au CDIF (Centre des Impôts Fonciers) du secteur où se situe votre maison. Pour obtenir les coordonnées qui vous concernent, deux options sont possibles. Si vous disposez déjà d’un espace personnel sur le site des impôts, rendez-vous dans « Mes contacts » pour identifier votre SIP et votre CDIF : par exemple, pour la région de Caen. Si ce n’est pas le cas, il faudra créer un compte. À la question : « Comment connaître les coordonnées de mon service fiscal ? », la réponse se trouve ici. Ensuite, cliquez sur « contact » et créez votre profil.

Quand soumettre ce formulaire H1 ?

Petit rappel : ne confondez pas DAACT (Déclaration Attestant l’Achèvement et la Conformité des Travaux) et formulaire H1. Ce sont deux démarches différentes. Beaucoup de personnes négligent la H1, l’envoient trop tard, ou pensent l’avoir fait alors qu’il s’agissait de la DAACT. Gardez en tête : la distinction entre DAACT et H1 se joue autour de la notion d’« achèvement des travaux ». Pour la DAACT, il s’agit de l’achèvement lié au permis de construire. Pour la H1, c’est l’achèvement au sens fiscal.

Lire également : Pourquoi choisir une entreprise de déménagement Essonne Paris pour votre projet ?

Vous disposez d’un délai de 90 jours après la fin effective des travaux pour envoyer le formulaire. Ce délai ouvre droit à une exonération temporaire de taxe foncière. Un envoi tardif ou une omission peut coûter cher : perte de l’exonération, voire sanctions et redressement. Inscrivez cette échéance dans votre agenda, votre smartphone, ou tout autre support qui vous évite d’y penser sans rien faire.

Tous les nouveaux bâtiments sont-ils exonérés de taxe foncière pendant 2 ans ?

NON. C’est la mairie de votre commune qui a le dernier mot. Après débat, les élus peuvent décider :

Voici les décisions qu’ils peuvent prendre :

- supprimer l’exonération pour tous les logements résidentiels ;

- limiter l’exonération aux logements financés par des prêts réglementés, comme le PTZ ou d’autres aides publiques.

N’oubliez pas que cette exonération concerne la partie construite seulement. Selon la durée du chantier, la taxe foncière sur le terrain reste due. Si la collectivité accorde l’exonération, elle court à partir de la date où la maison devient « fiscalement » habitable.

Comment remplir le formulaire H1 ?

L’objectif : vous rassurer pour préparer l’envoi du formulaire H1 et clarifier certains points. Les notices explicatives jointes au formulaire sont précieuses : elles détaillent les informations à fournir, étape par étape.

Première page : les bases

Préparez-vous à fournir quelques pièces supplémentaires si vous bénéficiez d’un prêt aidé. La suite du document détaille comment remplir les parties 1 et 3. La partie 2 concerne exclusivement votre identité.

Dans le cas d’une maison individuelle destinée à devenir votre résidence principale, ne complétez pas la case 1, 3e ligne (« beaucoup numéro », « part de la propriété foncière »). Ces champs sont réservés aux constructions en copropriété. Attardez-vous sur la première ligne de la case 3 : elle demande la date d’achèvement des travaux, et c’est souvent là que les erreurs se glissent.

Deuxième page : précisions et pièces à joindre

Voici ce que vous trouverez à ce stade :

- la liste des justificatifs à fournir pour les prêts aidés ;

- la définition précise de la « date d’achèvement des travaux ».

Pour rappel, la date de fin des travaux correspond à la première utilisation possible du bien. Une construction est considérée comme terminée dès que l’on peut y vivre, même si quelques finitions restent à faire (peinture, revêtements…). Cette page comporte aussi des conseils pour la troisième partie du formulaire.

Troisième page : description du logement

La partie 4 concerne la description de votre bien. Rien d’insurmontable, à condition de bien lire les consignes de la page précédente. Par exemple, une question fréquente : faut-il déclarer les espaces sous combles aménagés comme surface habitable ? La notice le précise dans le cadre « Explications pour la rédaction de la page 3 ».

Calcul de la surface à déclarer

La consigne est la suivante : « Indiquez la surface totale mesurée au plancher, entre les murs et les cloisons ». La notion de surface couverte, renseignée page 3, cadre 6, peut prêter à confusion. SHON ? SHOB ? Depuis le début du projet, les termes abondent.

Pas de panique : il s’agit simplement de la surface d’emprise au sol, autrement dit la « côte extérieure » de la maison. Contrairement à la surface intérieure, il faut compter jusqu’à l’extérieur des murs porteurs. Même logique pour les annexes signalées au cadre 5. À titre d’exemple, un sous-sol sous la maison (et non une cave indépendante) ne change pas la surface couverte.

Quatrième page : le point crucial

C’est souvent la page la plus déterminante du formulaire H1.

Qui doit remplir le formulaire H1 ?

La personne qui conduit le projet, construction, extension, création de garage ou d’annexe, doit remplir et retourner ce document. Même l’ajout d’une piscine enterrée est concerné. En clair, si les travaux nécessitent un permis de construire et modifient la surface des pièces ou annexes (chambres, garages, etc.), il faut passer par le formulaire H1.

La TEOM : ne tombez pas des nues

Attendez-vous à recevoir une taxe d’enlèvement des ordures ménagères (TEOM) sur votre avis fiscal. Cela peut surprendre, car même en bénéficiant de l’exonération de taxe foncière, la TEOM reste à régler. L’avis fiscal détaille la répartition : vous ne payez que la TEOM. Pour ne rien laisser passer, et si vous débutez votre projet de construction, jetez un œil à l’article « Liste des taxes pour la construction d’une maison ».

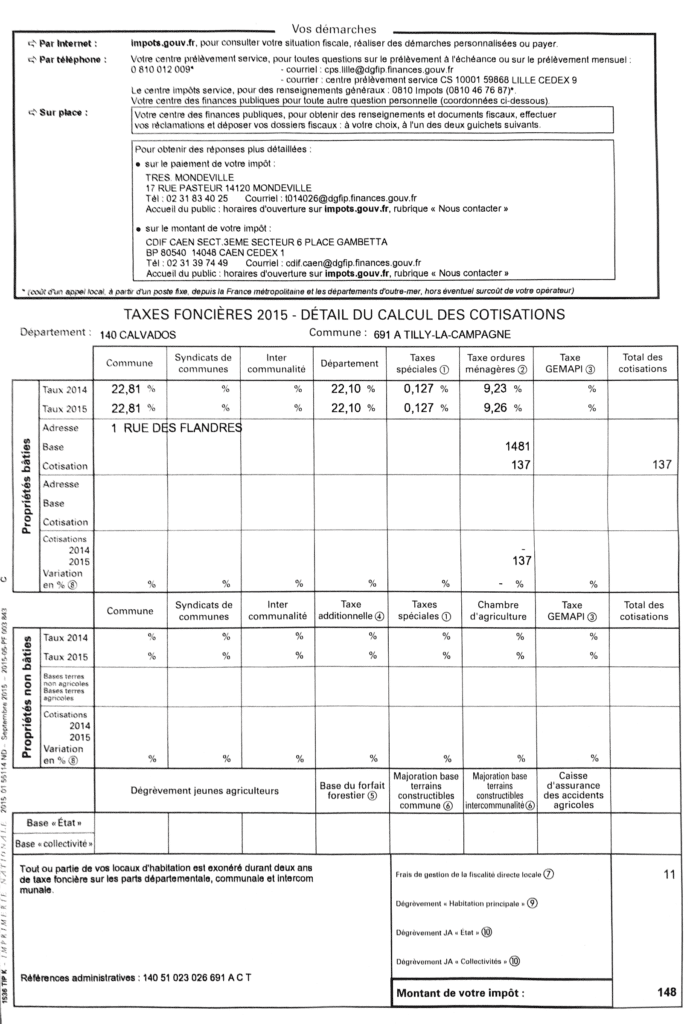

Exemple : avis de taxe foncière avec exonération et TEOM

Prenons un cas concret : déménagement le 8 février 2014, date également retenue comme fin des travaux (même si quelques murs restaient à peindre). La DAACT a été reçue en mairie le 4 mars 2014.

Première année d’exonération

Deuxième année

Quand l’administration considère la construction comme achevée

Gardez en tête : la notion de fin des travaux ne dépend pas de votre ressenti. Même si, à vos yeux, l’emménagement coïncide avec la fin du chantier, il faut se référer à la définition fiscale. Les impôts ne se fient pas à l’état d’avancement de la peinture ou du papier peint. Le chantier est considéré comme terminé si la maison est hors d’eau, hors d’air, et raccordée à l’eau comme à l’électricité. Si ces conditions sont remplies, peu importe si la moquette n’est pas posée. En cas de doute, un coup de fil à votre service fiscal peut lever toute ambiguïté.

À retenir : envoyez le formulaire H1 dès que la maison est habitable et raccordée aux réseaux principaux.

Exonération de taxe foncière : un an ou deux ans ?

Première condition : la commune doit accorder cette exonération. Voici un exemple concret tiré du site des impôts : l’achèvement (au sens fiscal) intervient en février.

Scénario 1 : le formulaire H1 est déposé dans les 90 jours. L’exonération s’applique l’année suivante, puis la suivante.

Scénario 2 : le formulaire H1 est déposé après les 90 jours, mais toujours dans l’année de la fin des travaux. L’exonération saute pour la première année, mais s’appliquera la suivante.

Scénario 3 : le formulaire est envoyé bien après : la date limite est dépassée, et l’exonération est totalement perdue.

La déclaration H1 reste obligatoire, quoi qu’il arrive. Inutile d’écouter ceux qui conseillent d’attendre la fin de l’année pour déposer le dossier : c’est le meilleur moyen de perdre une année d’exonération.

Ressources et précisions sur la H1

Ce site s’adresse principalement aux projets de maisons individuelles, mais la déclaration H1 est aussi nécessaire pour une extension ou un nouveau garage. Pour mémoire : le DAACT constitue un document à part entière, à retourner également. L’enjeu repose sur la notion d’achèvement des travaux.

À lire : « Expliquer le Daact ».

Le formulaire H1 est téléchargeable sur le site du gouvernement. Pour un appartement, il faut se tourner vers le formulaire H2 (Cerfa 6652). Quant aux bâtiments atypiques, comme un château, le formulaire 6654 ME est requis.

La déclaration H1, c’est la clef d’un parcours fiscal sans accroc après la construction. Un oubli ou une approximation, et c’est toute la mécanique des exonérations qui déraille. Mieux vaut viser juste : votre futur avis d’imposition n’en sera que plus léger.